刚刚公布:房贷利率下调!网友算了一笔账:能省134万?

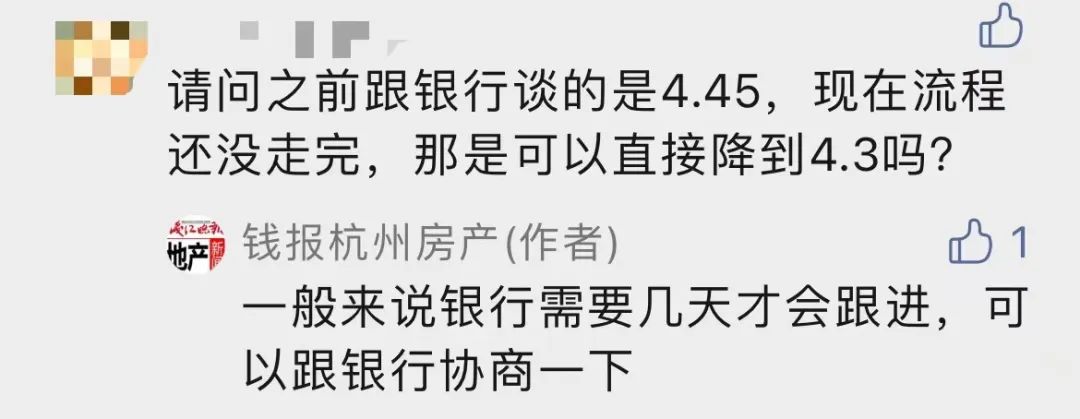

今天早上,央行发布最新LPR数据,与房贷利率息息相关的5年期以上LPR下调15个基点,也就是由之前的4.45%降至4.3%。这是今年以来5年期以上LPR第三次下调,前两次分别发生在1月20日和5月20日,三次累计下调35个基点。5年期以上LPR下调,无论是新客户还是老客户,都会直接获益。因为从2019年起,房贷利率不再与基准利率挂钩,而是锚定5年期以上LPR。目前大多数房贷合同约定利率一年一调,锚定5年期以上LPR上下浮动。简单来说,LPR今年已累计下调35个基点,如果接下来几个月不作调整,那么到了明年1月,老客户享受的房贷利率就要比今年低35个基点,也就是0.35%。如果你是去年办的房贷,假设利率6%,由于去年5年期以上LPR未调整,那么今年你的房贷利率仍为6%,到了明年就会降至5.65%。以300万元30年期等额本息商贷为例,月供可少还669元,30年利息总额可少还24万元。如果你是即将买房的新客户,由于LPR一降再降,再加上房贷市场的急剧变化,享受到的实际利率比去年要低很多。今年5月,央行下调了首套房利率下限,允许房贷利率可在同期LPR的基础上最高下调20个基点。也就是说,按照这一规定,新客户的首套房贷最低可申请到4.2%。不过,此前5年期LPR为4.45%的时候,杭州首套房贷利率最低4.45%,也就是跟LPR一致。那么接下来,杭州首套房贷利率大概率会降到4.3%。至于二套房贷利率,目前主流银行普遍在5.1%,预计接下来可以降到4.95%左右。不过,根据以往的惯例,银行跟上还需要等上几天时间。值得一提的是,如果你的房贷合同在前几天已走完审批流程,哪怕还没有放款,那么很遗憾,一般情况下不能享受下调后的房贷利率。此外,公积金利率也跟此次LPR调整无关。此外,还可以再来看一组数字对比。去年年中,杭州首套房贷利率曾一度飙至6.3%,若接下来杭州首套房贷利率降至4.3%的话,利率差距巨大。以300万元30年期等额本息商贷为例,前者每月还款18569元,后者每月还款14846元,每月少还3723元,利息总额相差134万元。今年提前还房贷特别多

涉及理财收益跑不赢按揭利率等原因

“房贷利率又降了,我纠结了,到底要不要提前还贷?”今天早上,杭州业主李女士看到新闻有点纠结。李女士的房子买在萧山科技城,明天,她的一笔50万元银行大额存单到期,她正在考虑是否要拿这笔钱提前还房贷。早几天,某银行一则“提前还贷需支付补偿金”的消息成了热门话题,今年以来,越来越多的购房者加入到了提前还房贷的行列。北京有媒体报道称,今年以来,北京选择提前还贷的客户数量相比以往有明显增加,有银行北京分行今年整体提前还款量增长了20%,有网点单月提前还款金额比正常月份要多出一倍。在郑州,同样有媒体报道,近段时间郑州市场上掀起了一阵“提前还贷热”,甚至有中介机构整理出了一份表格,名为“各银行提前还款政策汇总”,专门指导不同银行贷款者的提前还贷方案。我们杭州怎么样?情况也一样。钱江晚报·小时新闻8月13日就报道过,一家城商行客户经理告诉钱江晚报·小时新闻记者:提前还贷在杭州同样存在,“提前还贷的购房者每年都有,但是今年特别多。”钱江晚报·小时新闻之前曾调查发现:理财收益跑不赢按揭利率,这是相当一部分购房者选择提前还贷的理由。此外,未来收入充满变数,房贷早还早安心;而一些购房者选择提前还贷,是因为可以找到利率更低的融资产品,从而置换利率偏高的房贷。方正证券研报指出,居民提前偿还房贷的能力来自储蓄率处于高位。疫情冲击下,经济疲弱,居民收入承压,照理是没有余力提前偿还房贷的。但是因为居民消费下行的更快,这使得居民的储蓄率持续处于高位。疫情反复,居民对未来经济信心和收入增长预期减弱,防风险的诉求提升,从而增加了储蓄。储蓄率处于高位,居民偿还房贷的能力增加。提前还贷到底划算不划算?上文李女士最纠结的还是这个问题。方正证券指出,不能直接对比房贷利率与理财收益率,还需要从还款时间年限、还款方式、已还款期数等多要素共同评估。当前出现提前还贷的情况也可能说明居民对于远期是否能保证每年3%~4%的理财收益持怀疑态度。招联金融首席研究员董希淼告诉钱江晚报·小时新闻记者:“判断是否需要提前偿还个人贷款最直接的方式是看投资收益是否可以覆盖贷款利息。如果投资收益率高于贷款利率,则可考虑将资金更多用于投资;反之则可以考虑部分或全部偿还贷款。当然,还需要为自己生活、养老及日常支出留足资金。就目前的情况看,贷款利率有下行的趋势,提前偿还贷款需要慎重考虑。”董希淼进一步指出:“从还款方式看,一般来说等额本金这种还款方式一开始的本金多,利息少,相比来说提前还款会更划算一点,而等额本息这种还款方式开始的时候还的利息多,本金少,如果等额本息还款是已经还了一半,其实可以不考虑提前还款。另外,如果是公积金贷款,由于利率显著低于市场上一般贷款的利率,也可以不用考虑提前还款。”

来源:钱江晚报全媒体编辑中心综合自钱报杭州房产、钱江晚报·小时新闻记者 蒋敏华、 吴恩慧、央视新闻、网友等

上下篇

手机版

手机版